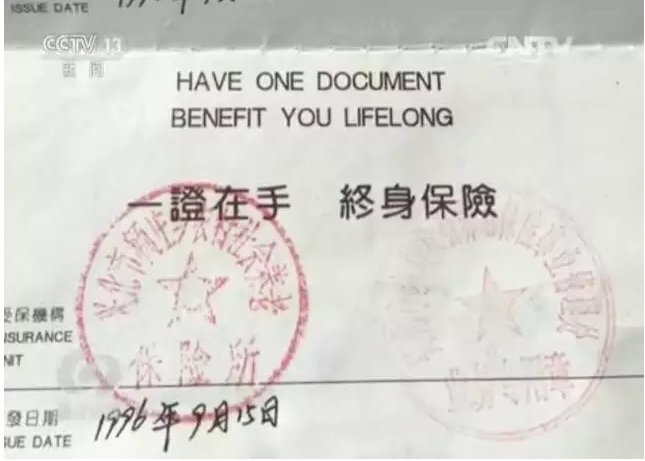

说起“养老保险”,一般的理解是年轻时交钱,年老了就可以领取养老金,颐养天年。而在江苏兴化市,一些生活在农村的老人在20年前就向当地政府部门购买了一份养老保险,现在到了该领养老金的时候,却被告知保险不能领取了。 养命钱投保养老保险 20年后被告知只能退保 兴化市的农民袁来根今年正好60岁,一见到记者,他就从保险箱中取出珍藏了20年的两张保险凭证,在他看来,这是家里最重要的东西之一,是他们老两口的养老靠山。这份保险上面盖着兴化市农村保险事宜管理处的公章,显得相当正式。

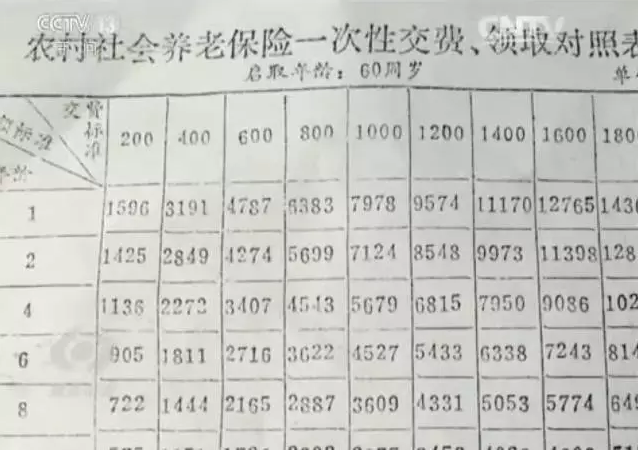

20年前,也就是1996年,老袁家里的近两亩土地因为乡里要修建供电所,被占用了,赔偿了他家6000元补偿金,这在当时可是个大数目。老袁说:“我失去土地以后为了老有所养,农民有饭吃,再加上村干部上门来做动员工作,我就把我这个土地补偿钱也就是我的养命钱用于投保社会养老保险。” 当时保险承诺的回报很高,这也让他很动心。按照当时民政部门提供的一份领取对照表推算,老袁和他的妻子到分别满60岁和55岁时,每月两人将总共可以领取700元左右的养老金。

一晃20年过去了,现在老袁和老伴身体都不太好,指望赶紧挨到年龄可以领取养老金,没想到把保险证拿到当地社保机构就遭遇了“当头一棒”。老袁说:“他说这个没有用,早就不办理了,为什么,我当时感到很茫然,怎么这个没有用了?”

为了验证老袁的说法,记者到当地的社保部门去了解情况。工作人员表示,这个老农保早就不办理了,只能退保,这是市政府规定的。

宣传时称国家财政为后盾 实际政府无投入 据了解,从1992年开始,我国政府为了解决农民养老问题,由各地的民政部门在一部分经济较发达的地区进行养老保险的试点,这种农村养老保险制度,也被称作“老农保”,制度设计的初衷也是为了让农民的老年更有保障。 当年兴化市推广老农保时,有“给农民朋友的一封信”,上面写着:“保险基金受国家政策保护,以国家财政为后盾,享有集体补助,保值增值标准绝对高于同期银行利率。”

然而,老农保的制度设计中政府并没有投入,主要依靠农民自筹,当时很多人要一次性拿出几千元钱购买老农保并不容易,一位当年是村支部副书记的老人说,自己当时做副支书一年工资只有七、八百元,为了带头买保险借了很多钱,虽然保险钱数目较大,但他是副支书,不得不交这个钱。

利率持续走低参保人数急剧下降 预期月领200元实际只有20元 在当地政府的大力宣传下,当时有不少人像老袁一样,都花几千块钱买了老农保。然而,情况很快就发生了变化。

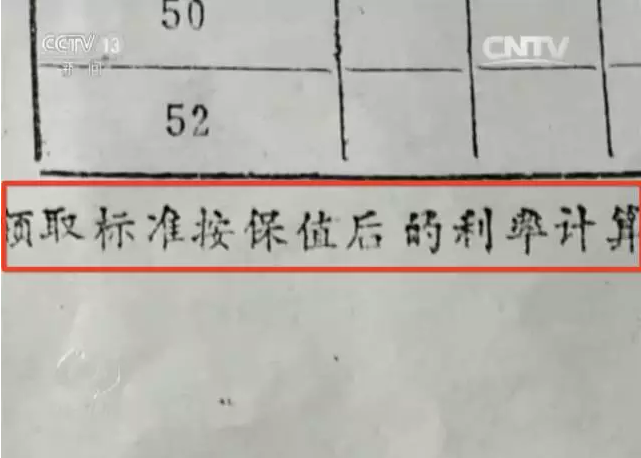

这份领取对照表是按照当时的银行利率进行推算的,当时老袁并没有注意到,下面还有一行小字:对照表按年复利12%计算,仅作投保时选择档次参考,到期实际领取标准按保值后的利率计算。

很快,随着经济形势的变化银行利率一路走低,现在的一年期银行利率只有1点多,这样一来,老农保预期领取的数额很难实现。 中央财经大学社保研究中心主任褚福灵表示:“老百姓参与的积极性降低,参保人数急剧下滑,这个制度的执行就不是那么顺利了。保险大家都要参保缴费,才能保证这个制度的可持续性,但是这个参保缴费的人数就下滑了,所以说这个制度在一些地区逐步停止了。” 几年前,兴化市就陆续有人到了领取退休金的年龄。周兰凤今年63岁,20年前也投入了2000元购买保险,等到55岁领取养老金时,最初以为自己每月能领200多元,结果大大缩水,实际只能领到20元。

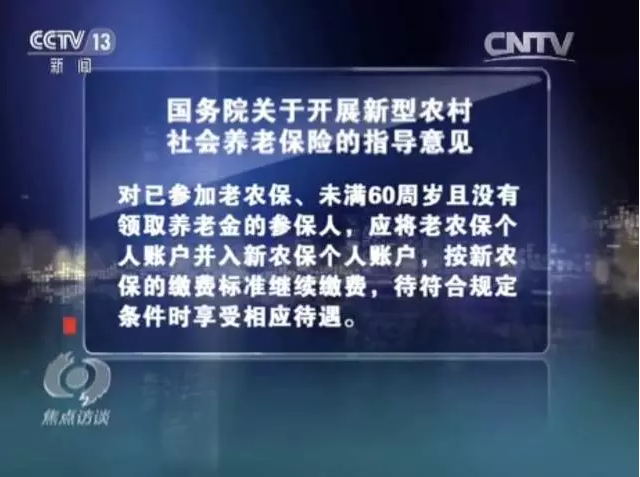

新老农保制度并轨未得到良好落实 未退保农民每月额外再交保费 从2009年开始,国家推行新农保——也就是新型农村养老保险,国务院也出台了相关指导意见,规定了新农保与老农保的衔接办法,即原来已开展老农保的地区,要在妥善处理老农保基金债权问题基础上,做好新农保制度衔接。对已参加老农保、未满60周岁且没有领取养老金的参保人,应将老农保个人账户并入新农保个人账户,按新农保的缴费标准继续缴费,待符合规定条件时享受相应待遇。

2010年,兴化市出台的农村养老保险办法中也说明,1995年老农保政策不再执行,全部过渡到本办法,并要求将老农保个人账户资金转入城乡居民养老保险账户。

也就是说,无论是国务院的指导意见,还是地方自己制定的法规,都给出了老农保和新农保并轨的办法,像老袁这样的就是属于应该转入新农保账户的,如果按照这个原则来执行,原本不会有大矛盾。可是在实际操作中,当地社保部门却根本没有做这部分工作。一位工作人员说,农民不同意退保就只能把保险凭证攥在手里,没有选择。

而老袁等人也参加了城乡居民养老保险,自己每年要缴纳300元保费,可是老农保的资金并没有转入这个账户。不仅是老袁,兴化市大部分参加老农保账户都没有动,有大约7万人参加了老农保,却有四、五万人没有退保。

6000元钱投保比存银行20年少收益5000多元 利益受损只能自己吃亏 时至今日,只能退保。据了解,根据系统自动生成的结果,老袁的6000元钱,时隔20年后退保,大概能退到11000多元,这是按照银行同期利率自动累积的。 当时给农民做宣传时,承诺“收益绝对高于同期银行利率”,那么来算一笔账:1996年的6000元钱,按照5年期定期利率的积累,20年下来,数额是16832元,应该比系统自动给出的数据要多出5000元。

对于这样的状况,当地的社保部门又是如何考虑的呢?记者向兴化市社保局农保科科长王盛华询问:“现在这个利益受损的只有自己吃亏了,是这个意思吗?可以这么理解吗?”王科长支吾不语。

农民对老农保变化毫不知情 专家:管理部门失职 农民期待的高额养老金没能实现,而转入新农保又是什么样的情况呢?再来算笔账:根据新政策,如果5年前老袁就将他的老农保账户转入新农保的个人账户,到他60岁时开始,每月能领取约80元,按江苏省2015年人均寿命为75岁来计算,未来15年总共可以领取的数目,和现在领到一次性退保的数目相比,从数字上来看两者差别并不是特别大,可对于老袁这样失去了土地的农民来说,越早知道实情、做出选择,他们越能更好地对自己60岁以后的养老做规划。

和老袁一样,当地不少农民作为投保方,对老农保的一系列变化毫不知情。中国人民大学农业与农村发展学院教授郑风田认为:“作为管理部门,当发生重大变化,必须向投保人进行交代,如果没有交代一定是失职,对具体负责这个事的当时的责任人进行问责。” 社保局工作人员:家家户户去敲门 通知到人有难度 那么当地社保部门为什么又迟迟没有通知农民,或者和他们沟通呢?对此,社保局工作人员说:“不好通知,家家户户去敲门通知啊?”

兴化市社保局农保科科长王盛华说:“好多信息不全,当时好多人办的,都是农保员办的,小名叫什么,父母报一个名字就这么一个状况,当时没有想到身分证号码,当时没有这个意识。”

实际上,从农民手里的多份保险凭证来看,上面清楚无误地写着乡、村和姓名,要传达消息并不是那么难。 部门交接走过场 政策接续不落实 影响参保者生活和政府公信力 现在我国正在建立城乡统一的居民养老保险制度,在2020年以前要达到人数全覆盖,全面建成公平统一规范的养老保险制度。要让农民积极持续地参与进来,保持制度的连续性和执行力度非常重要。 中国人民大学农业与农村发展学院教授郑风田认为:“整体来讲国家后来决心做这个新农保就认为这个事对整个国家的农业农村应该是很大的影响,前面做的一些试点,应该把它妥善解决好,把它衔接好,这才是一个双赢的事。” 褚福灵表示,应当继续完善措施,确保农民的知情权,让农民利益得到相应保障,也确保老农保制度和新农保制度,与现在的城乡居民基本养老保险制度得到有效的衔接。 一些地方出现新老农保没有平顺过渡,表面上看是两个原因,一个是衔接不畅,相关部门交接的时候不尽职或走过场,新老政策的接续也没有彻底落实;第二就是告知责任,不管民众如何选择,当政策发生重大变化的时候,都应该及时告知,让民众有知情权,这可是关系到养老的大事,就算去家家户户敲门通知,也并不过分。而从根上看,还是有关部门没有真正从人民利益出发,把工作做实、做深、做细。 虽然这是个历史遗留问题,但如果处理不及时不到位,如果不能妥善做好新老农保的衔接,不仅会直接影响参保者的生活,也会影响地方政府的公信力。 |